主要原因是:2022年之前的两年九游正版下载

当晚,当然资源部极端积极的下发见告,条目新建商品住宅去化周期朝上36个月的城市暂停卖地九游正版下载,18个月至36个月之间的城市,要按照周转若干,供应若干的原则,新增供地严重受限!

其时,老杨非凡写了篇著述,可点看:悲摧:许多城市岁首定的卖地盘作为废了,任重道远去库存吧!

缺憾的是,当然资源部并莫得散布各地住宅去化周期,而针对部分斟酌机构公布的去化周期,许多城市并不买帐。

并且,部分城市站出来自证:俺们这里的去化周期没那么高!

专家说,这事是不是有点仙葩呀。

各地齐不肯住手卖地,是以九游正版下载齐不承认自家的去化周期朝上36个月了。

何如更灵验的督促各地着实有劲灵验的去库存?而不是天天念念着多卖一块地?

老杨的提议是:

既然高层高度关注房产去库存,当然资源部也下发了关系文献,那么就由部委每个季度公布一次寰宇各地的住宅去化周期。如斯则加多信息透明度,也便捷媒体和专家监督各地去库存的进程。

近日,老杨更新了#寰宇房地产市集契机与风险监测系统# 中5月份的库存数据。给老铁们共享点干货。

50城库存

寰宇50个要点城市,本年5月新建商品住宅库存面积,比拟4月微降0.2%。

看图可知,现时库存规模清醒小于2014年底的高点。

2020年7月以来,库存规模总体呈盘整态势;

即便2022年以来楼市大降温,库存也没增长,反而小降了极少。

这与历史上的降温期比拟,相配反常!

其实,主要原因是:2022年之前的两年,房企购地规模就已着落了;楼市大降温之后,购地量更是暴降,且部分情势停工。

是以,即便昔时三年新址成交量大降,市集供大于求,也无力推高库存规模了。

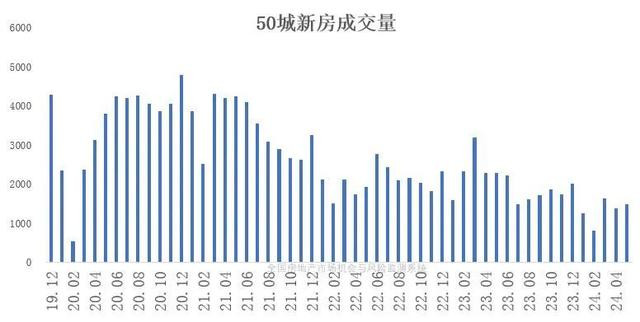

新址成交

各方齐很柔软去化周期,拿库存除以销量,就能诡计出去化周期。

是以,必须密切不雅察新址成交量现况,以及历史走势。

看图可知,楼市降温当先表当今房产成交量上。

2021年7月运转,新址成交大降。

2022-2023年上半年,成交量颠簸式横盘。

2023年7月,片刻跳水;自后在第二轮刺激新政之下,小幅反弹了几个月。

本年3月,春节后第一个月,季节性反弹;

4月再行着落。

最新的5月,在第三轮新政刺激下,新址成交面积环比4月增长8%,但同比客岁5月陆续大降。

去化周期

凭证库存与销量,得出去化周期。

本年5月,50城总体去化周期为24.3个月,环比4月小降。

但现时这个去化周期,清醒朝上2015岁首,也即上一轮楼市低迷期的高点。

在库存规模低于其时的情况下,主淌若现时新址销量远低于2014年四季度至2015年一季度。

2014年9.30房贷新政之后,一线和强二线新址成交量就运转清醒增长;

2015年3.30新政后,寰宇大齐城市新址成交量齐运转投入上涨通谈。

而现时呢,减轻调控已历时10个季度、历程三轮刺激了,新址成交量也曾低迷。

是以,这就导致现时往化周期高达25个月摆布!

这也意味着,势必有少数城市去化周期朝上36个月了!

仅仅,关系城市不承认驱散。

要点城市

这里,老杨就不公布50城每个城市的去化周期了,免得惹阻碍。

共享一下住宅库存压力指数吧,这是一个概述去化周期与库存规模之后的见解。

0轴,施展去化压力处于历史最合意的水平。

数值越大,施展去库存的压力越大。

仅看部分一二线市吧。

深圳,库存压力指数为282,最高,也即新址去库存压力最大。

是以,现时老杨并不提议深圳的房友们上车,如斯大的库存压力之下,房价暂时难以止跌。

其次,南京、苏州、武汉、广州的去化压力也较大。

长沙,库存压力指数-50,也即去库存压力相对最小,新址供求关系相对合理。

另外,合肥、杭州也为负值,新址供大于求的情况不凸起,其中市中心区总体供不应求。

如果单看去化周期,上述城市,杭州和合肥独一11个月摆布,最短;

北京高达28个月,深圳高达24个月。

上述深圳的住宅去化压力指数清醒大于北京,主淌若前者的库存规模处于历史最高水平,远超10年前的水平;尔后者则仅仅与10年前水平相配。

这里公布北京和深圳的“家丑”数据,是因为数据果然可靠,他们官网有公布库存和成交数据九游正版下载,是以老杨不怕两位衰老找阻碍,嘿嘿……